О вкусной селедке замолвите слово…

|

15.04.2023

Источник: fishnews.ru

Самая народная рыба в России — это сельдь. Помните у Михаила Булгакова? «Аккуратно нарезанная селедочка, густо посыпанная зеленым луком». Или у Владимира Маяковского? «А вот лучшие республиканские селедки, незаменимые к блинам и водке…» Или слоган плаката Росмясорыбторга Министерства торговли РСФСР: «Сельдь — незаменимая закуска». |

До начала 30-х годов за звание самой народной рыбы сельдь соревновалась с воблой. «По общей стоимости улова вобла и сельдь занимают по-прежнему первое место, давая 42,8% стоимости всего улова», — подчеркивается в «Основах рыбного хозяйства», изданных в 1932 году. Однако микояновская индустриализация рыбного промысла в конце 30-х годов и ишковская модернизация 60-70-х годов прошлого века переместили главные районы отечественного рыбного промысла в Северную Атлантику и на Дальний Восток. Легендарная вобла («вобла хладнокровная» у насмешничавшего Саши Черного) уже в 30-е годы уступила пьедестал всенародного признания селедке. «Среди товарных масс рыбопродуктов, поступающих на рынок СССР, сельдь занимает в разные годы от 20% до 30%», — отмечается в изданной Пищепромиздатом брошюре «Рыбные продукты» (1937 год).

Знаковые исторические вехи советского рыбного хозяйства — это очень часто и вехи сельдевого промысла. Первый рабочий рейс первого на Камчатке БМРТ — «Браслав» — в 1962 году дал рекордные тогда 6,4 тысячи тонн вылова, главным образом за счет добычи сельди у Прибыловых островов. Рекордные путины олюторской сельди в 1963-1968 годах — незабываемая страница в истории рыбопромышленного дела на Камчатке. Могу продолжать и продолжать …

Что сейчас происходит на отечественном рынке сельди? Что сейчас происходит с отечественным выловом сельди? И главное — что нас ждет?

Для точной оценки состояния отечественного сельдевого промысла и отечественного сельдевого рынка обратимся к межстрановым сравнениям, которые ведет FAO с 1976 года, и для удобства разделим статистические ряды на пятилетние отрезки.

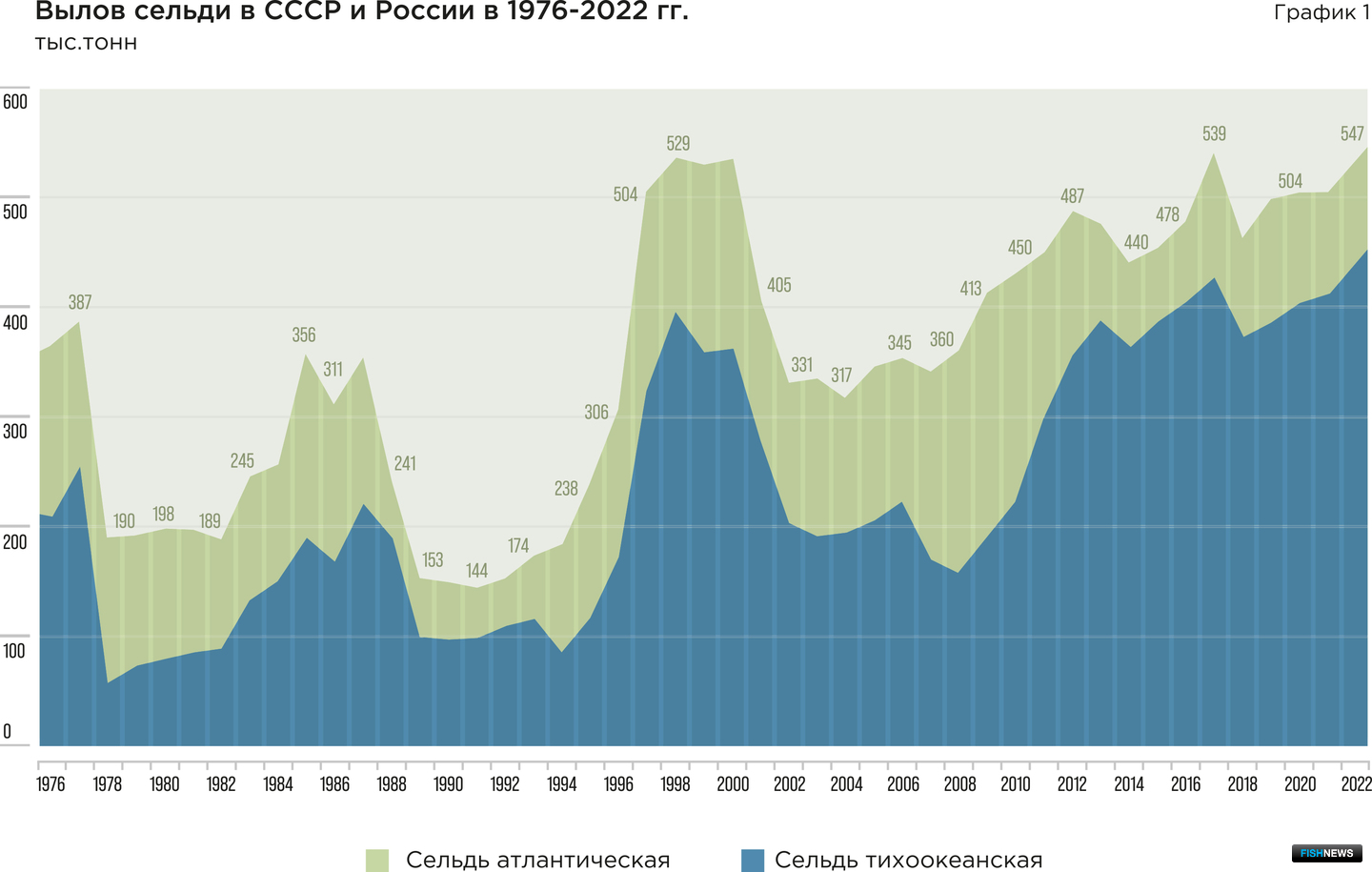

С 1976 по 1995 годы среднегодовой объем добычи сельди снижался с 266,5 тысячи тонн до 178,7 тысячи тонн. Затем — с 1996 года по 2000 год — резкий рост до 482,2 тысячи тонн. Далее — снова падение добычи в первую пятилетку 2000-х годов на 28%, но затем, с 2001 года, добыча сельди устойчиво растёт в среднем на 12% каждые пять лет.

Российский вылов сельди значительно превышает вылов сельди в советское время. В Советском Союзе вылов сельди приближался к нынешнему уровню российского вылова всего дважды — в 1976-1977 годах (364,7 тысяч тонн и 386,9 тысяч тонн соответственно) и 1985/1987 годах (356,5 тысяч тонн и 353,8 тысяч тонн). Если убрать эти две «пиковые точки», то с 1976 по 1990 год среднегодовой вылов сельди в СССР составлял 251,7 тысячи тонн. Для сравнения: с 2000 года по 2022 год среднегодовой объём добычи сельди — 435,4 тысячи тонн. Разница очень существенная.

Помимо разницы в абсолютных величинах имеет значение и показатель среднедушевого потребления сельди. Численность населения в Советском Союзе была вдвое выше численности населения Российской Федерации, поэтому фактическое среднедушевое потребление сельди в современной России в три раза выше, чем в советский период (график 2). Получается, что «народная» рыба по-прежнему остаётся народной. Куда более народной, чем в советское время. Однако есть одно существенное отличие: в советское время внутренний сельдевый рынок обеспечивался поставками отечественной сельди, экспорт дальневосточной сельди как экономическое явление попросту отсутствовал. В современной российской истории был очень значительный период, когда импорт выталкивал отечественного добытчика.

Итак, среднегодовой вылов сельди в России после 2000 года составляет 435,4 тысячи тонн в пересчёте на живой вес. «Исторический минимум» вылова сельди в этот период произошел в 2018 году и составлял 313,9 тысячи тонн, а падение вылова было зафиксировано три раза — в 2004 году (317,7 тысячи тонн), 2014 году (440,5 тысячи тонн) и 2018 году (463,1 тысячи тонн).

Считаю возможным называть устойчивые и продолжающиеся в течение почти сорока лет колебания объемов вылова «длинными циклами сельдевого промысла». Почему длинные? Потому что продолжительность циклов выходит за пределы краткосрочного конъюнктурного анализа. Конъюнктурный анализ рынка ограничивается горизонтом в три-четыре года и по этой причине просто не видит длинных циклов.

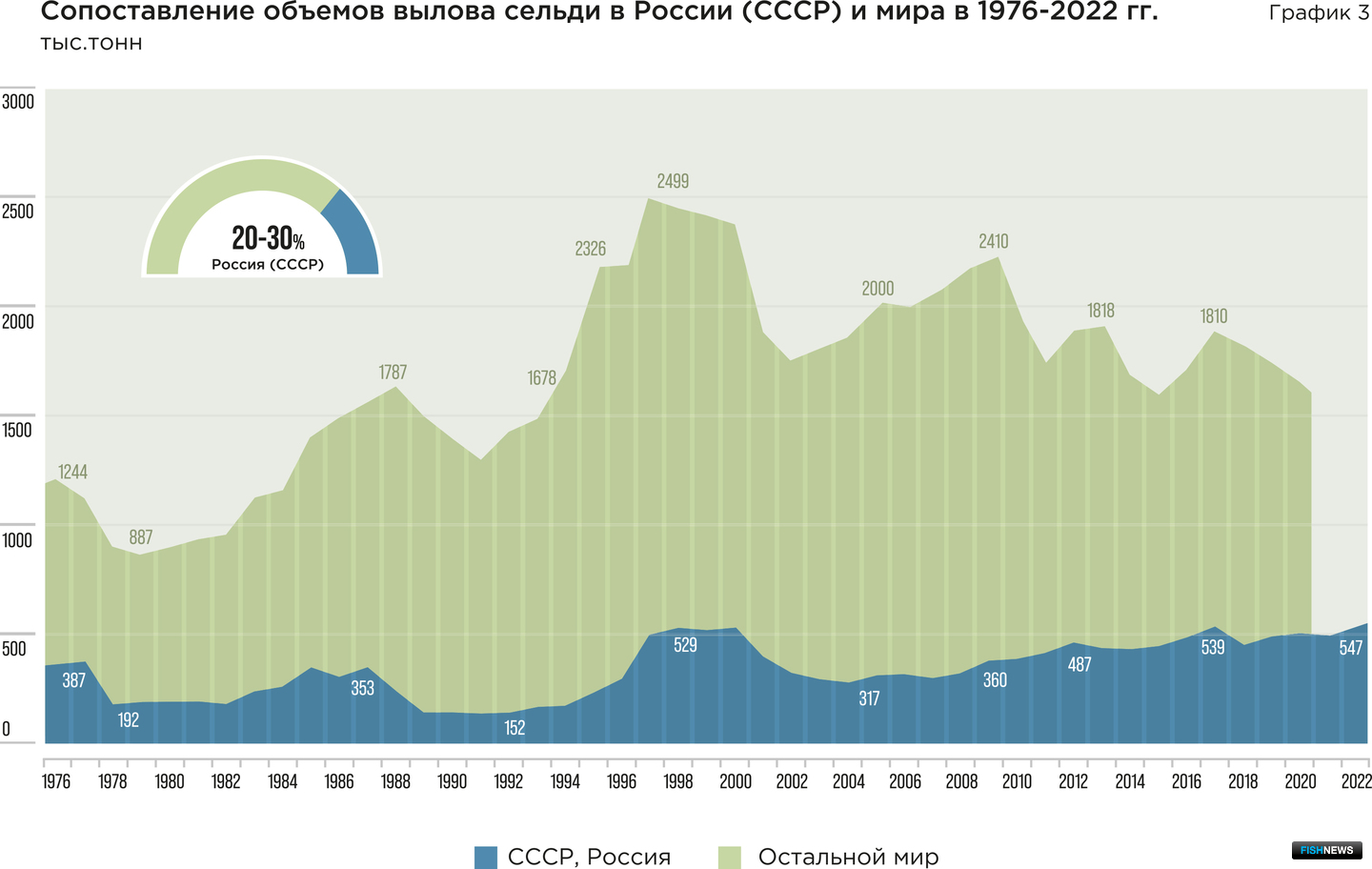

Причина «длинных циклов», на мой взгляд, понятна. Они совпадают с колебаниями мирового вылова сельди. Все «пиковые точки» российского вылова сельди совпадают с «пиками» мирового вылова сельди. Россия — в отличие от Советского Союза — является одним из крупнейших игроков на мировом рынке сельди (график 3). Когда вылов сельди в мире растёт, доля России на мировом рынке сельди возрастает до 20% (было даже 27%), а когда вылов сельди снижается, доля России на мировом рынке сельди сокращается до 10%.

Теперь перейдем от сельдевого промысла к сельдевому рынку и обнаружим очень интересный парадокс, характерный для периода с 2005 по 2014 годы. Почему российский рынок сельди сжимался, хотя вылов сельди на Дальнем Востоке рос? Странная закономерность особенно проявилась в 2005-2014 годах. Когда российский рынок сельди растёт — вылов тихоокеанской сельди ускоряет рост, но когда российский рынок сельди сжимается — вылов тихоокеанской сельди не тормозит падение, но и не ускоряет его. Как говорится, «стоит на нейтралке». Почему так?

Именно такой вопрос задавали в период с 2005 по 2014 годы добытчики тихоокеанской сельди. Почему перерабатывающие и торговые предприятия европейской части России не увеличивают закупки тихоокеанской сельди во время падения рынка? Почему российский рынок не увеличивает спрос на тихоокеанскую сельдь во время сжатия? Где логика?

Одно из объяснений часто сводилось к «технологическому неудобству» тихоокеанской сельди. Не открою большого секрета, если скажу: на рынке продаётся рыба с одинаковым названием «сельдь», но с отличающимися потребительскими свойствами и разной стоимостью. Атлантическая сельдь — крупная, жирная и дорогая, тихоокеанская сельдь (кроме олюторской) — мельче, худосочнее и дешевле. При переработке тихоокеанской (охотоморской) сельди технологические отходы составляют 10 — 11%, вдвое выше, чем у атлантической сельди. Поэтому считается, что атлантическая сельдь удобнее и выгоднее для переработки (так считается в России — переработчики азиатских стран на тихоокеанскую сельдь не жалуются).

Увеличение российского рынка сельди в 90-е годы происходило именно за счёт атлантической сельди — причём импортной атлантической сельди. В советский период история взаимоотношений атлантической и тихоокеанской сельди тоже была конкурентной: до 1982 года атлантическая сельдь (та, что поставляли рыбаки Северного бассейна) занимала 54% внутреннего рынка сельди, с 1982 по 1994 год тихоокеанская сельдь занимала 62% внутреннего рынка сельди. Кстати, до 50-х годов прошлого века на отечественном рынке «правила бал» сельдь из Волжско-Каспийского рыбохозяйственного бассейна.

Начиная с 1994 года на российский рынок устремился поток импортной атлантической сельди: 94 тысячи тонн в 1994 году, 281,1 тысячи тонн в 2007 году. В 2000-2014 годы доля импортной продукции на российском рынке сельди в среднем составляла 43%, а в иные годы импорт занимал половину всего рынка (график 4), уменьшая долю тихоокеанской сельди.

За двадцать лет перерабатывающая индустрия европейской части России плотно «подсела» на атлантическую сельдь, и дело не только в том, что та удобнее в переработке. Условия поставки импортной продукции оказывались гораздо выгоднее в финансовом отношении. Поставки импортной сельди в Россию были уютно «укутаны» страховыми гарантиями из фондов страхования внешнеторговых контрактов. Норвежские поставщики могли себе позволить роскошь отказываться от предоплаты, потому что норвежское государство страховало их контракты с российскими покупателями. Переработчикам по всем статьям было выгоднее использовать атлантическую сельдь, в особенности — импортную. Конкуренцию с импортной сельдью усложняло и «логистическое трение» при поставках дальневосточной рыбы: высокие сезонные тарифы на железнодорожные перевозки, недостаток специализированного подвижного состава и непрозрачные схемы работы «дочек» РЖД. Было проще доставлять в Москву импортную сельдь после «растаможки» из Санкт-Петербурга, чем «заморачиваться» с рефсекциями из Владивостока.

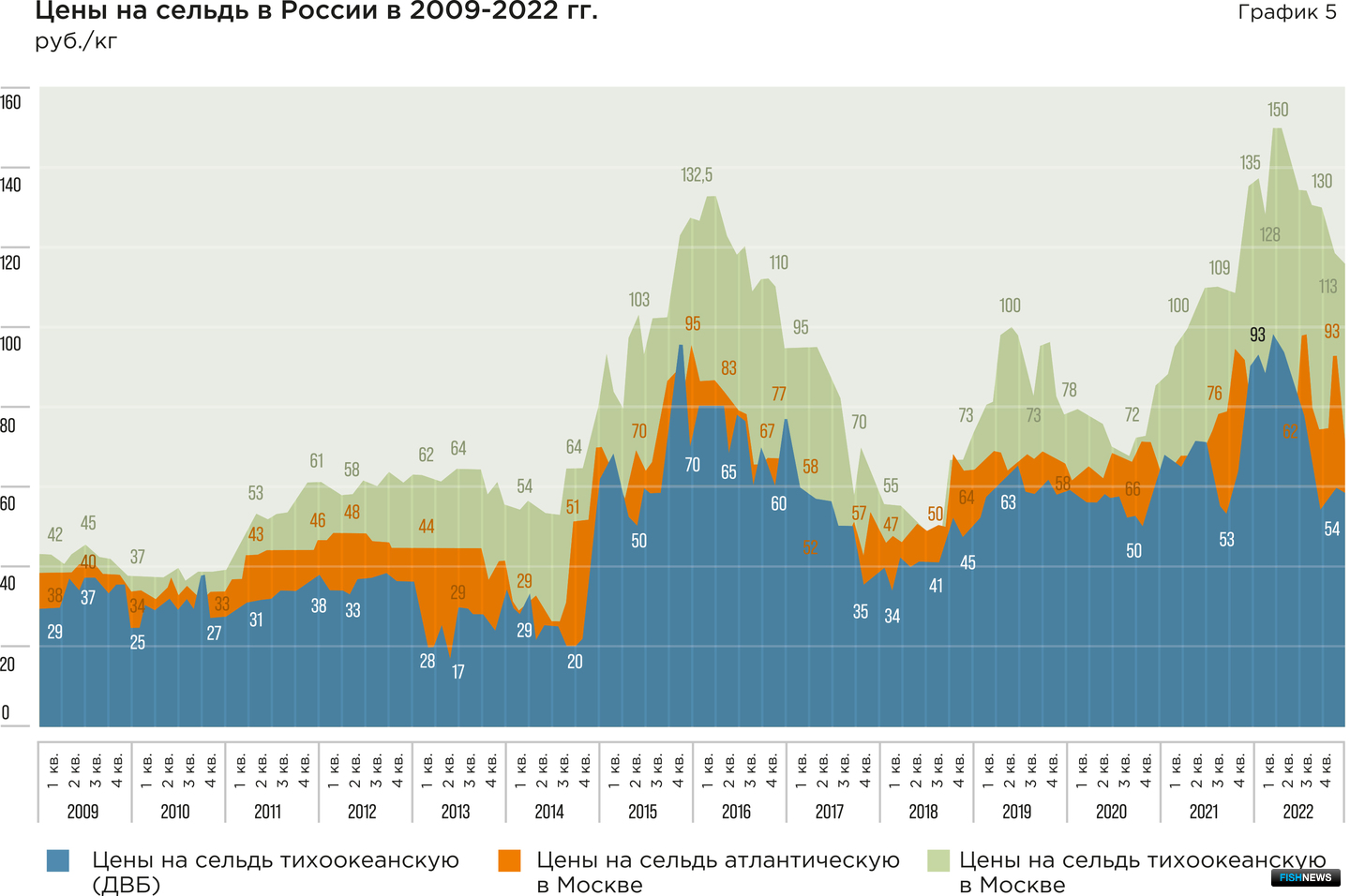

Идиллия продолжалась, покуда популяция атлантической сельди была на подъёме. Начиная с 2010 года объем вылова сельди в Атлантическом океане начал снижаться. В 2010 году совокупный мировой объем добычи составлял 2 204,8 тысячи тонн, в 2011-2020 годах объем вылова атлантической сельди колебался в диапазоне 1,5 — 1,8 млн тонн. Пик добычи атлантической сельди в России приходится на 2009 год — 222,3 тыс. тонн, после которого последовало значительное снижение объема вылова на 70% к 2015 году (66,7 тысячи тонн). В 2022 году объем добычи был на 25,7 тысячи тонн выше, чем в 2015 году, но на 58% меньше, чем в пиковый 2009 год.

Цена на атлантическую сельдь пошла верх. Объём поставок атлантической сельди на российский рынок сократился за тринадцать лет с 454 тысяч тонн в 2009 году до 163,4 тысячи тонн в 2022 году — на 64%. Как результат — оптовые цены на атлантическую сельдь (без учета инфляции) в Москве выросли более чем в два раза с 41,6 рубля за килограмм до 132,5 рубля за килограмм в 2022 году (график 5).

В 2014 году к природным факторам добавились и политические. Враждебные действия европейских стран в ответ на возвращение Крыма повлекли за собой с российской стороны «зеркальные» контрсанкции и поначалу болезненно отозвались на состоянии рынка.

С учётом снижения поставок атлантической сельди на российский рынок доля тихоокеанской сельди в общем объёме рынка сельди выросла до 57% в 2022 году. Обратите внимание, что в эпоху доминирования на рынке импортной сельди отпускная цена рыбаков за тихоокеанскую сельдь в течение 2005-2014 годов снизилась с 30 рублей до 20 рублей. Но рынок не заметил снижения цены, потому что у трейдеров оптовая цена тихоокеанской сельди в Москве за этот же период возросла с 36 рублей до 45 рублей. Добытчики тихоокеанской сельди в период с 1994 по 2014 годы не получали за свой товар справедливой рыночной цены на внутреннем рынке.

После 2014 года усреднённая годовая отпускная цена на тихоокеанскую сельдь во Владивостоке увеличилась с 33 рублей за килограмм до 67,7 рубля за килограмм, у трейдеров оптовая цена на тихоокеанскую сельдь в Москве за этот период увеличилась с 37,8 рубля за килограмм до 79 рублей за килограмм.

Мощный приток импортной сельди в 2005-2011 годах привёл к резкому падению маржи трейдеров и жестокой конкуренции между переработчиками. Норма прибыли в перерабатывающем секторе упала, что называется, ниже плинтуса. «Перегрев» рынка на самом деле оказался и не в интересах потребителя. Почему? Потому что в условиях растущего притока дешёвого импортного сырья и «войны всех против всех» в сегменте рыбопереработки резко возросло количество некачественной продукции. Каждый рынок время от времени проходит периоды спекулятивного бума (вспомним ипотечный рынок в США) и каждый спекулятивный бум заканчивается падением.

Рынок сельди тоже прошёл период бума и период падения физических объемов, вернулся в 2014 году к нормальной экономике и необходимому качеству (когда цена растёт, потребитель гораздо внимательнее относится к качеству продукции).

Теперь оценим влияние экспортных поставок на рынок. Экспорт тихоокеанской сельди с 2009 года увеличился в полтора раза — с 75 тысяч тонн до 241 тысячи тонн в 2022 году.

Объем экспортных поставок в 2010-2013 годы никак не влиял на уровень внутренних цен из-за масштабного присутствия на рынке импортной атлантической сельди. После введения контрсанкций цены на тихоокеанскую сельдь просто выровнялись с уровнем цен, который ранее был приемлем для переработчиков и трейдеров.

Сейчас сельдевый промысел позволяет решить две задачи: обеспечить внутренний рынок достаточным объемом продукции и обеспечить стабильный финансовый поток для предприятий за счет экспортных поставок (при этом тихоокеанская сельдь экспортируется в дружественные страны с незначительным уровнем риска закрытия рынков).

Итак, отечественный сельдевый промысел имеет хорошие перспективы, а рыночный спрос внутри страны не снижается. Сейчас Минсельхоз России готовит проект правительственного распоряжения, который устанавливает налоговые льготы для производителей некоторых видов продукции. Очень важно, чтобы в этот перечень внесли филе сельди. Увеличение объемов поставок филе сельди на российский рынок позволит обеспечить значительный спрос россиян на вкусную и полезную селедку.

Герман Зверев, президент ВАРПЭ